发布日期:2026-04-27 23:37 点击次数:199

(来源:鑫元基金)

]article_adlist-->

]article_adlist-->

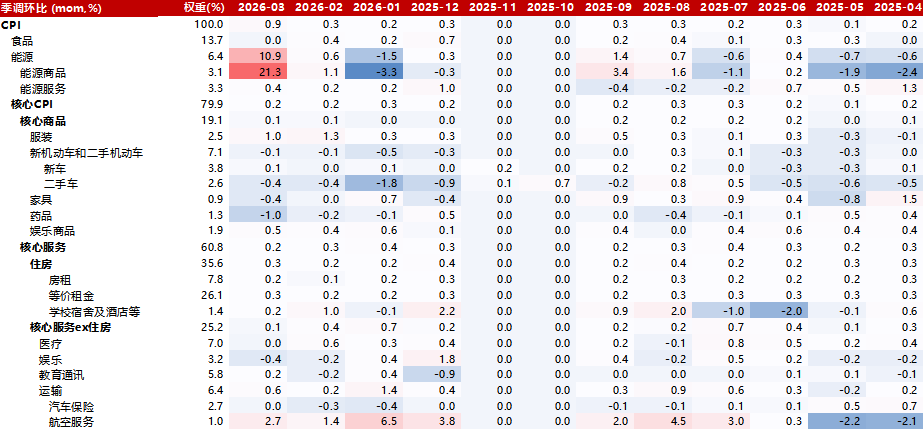

【数据】美国3月核心CPI符合预期。3月CPI同比3.3%,预期3.4%,前值2.4%;核心CPI同比2.6%,预期2.7%,前值2.5%。美国3月CPI环比0.9%,符合预期,前值0.3%;核心CPI环比0.2%,预期0.3%,持平前值。

【分项方面】3月CPI环比大幅上行,主要由能源价格冲击所驱动,核心通胀则整体弱于预期。3月CPI环比大幅上行,主要仍由油价抬升所致,而核心CPI弱于预期则反映需求可能偏弱。3月核心CPI环比0.196%,较前值0.216%小幅回落,超核心CPI环比也由前值0.35%降至0.179%,说明高油价对核心通胀的二次传导尚未充分显现。整体来看,3月美国通胀结构类似2022年3月,当时也主要是能源、二手车等少数分项明显上行,通胀呈现较强结构性特征,而非全面扩散。本月分项中,医疗保健、休闲服务回落较为明显,对超核心CPI形成拖累。

【市场反应】核心CPI弱于预期,市场短线交易宽松。数据公布后,美股期指短线拉升,美债利率下跌,黄金价格上升。当前市场预期美联储将按兵不动,年内降息概率低。

【市场影响】美国3月整体CPI符合预期,能源价格冲击导致headline通胀明显反弹,但核心CPI低于预期,说明核心商品、住房等内生性通胀整体仍然可控。向前看,油价仍是美国通胀前景、美联储政策路径和大类资产定价的一阶变量。真正需要警惕的,不只是原油上涨对汽油和整体CPI的直接拉动,更在于其是否进一步引发机票、运输、食品等分项的二次传导,并推升居民通胀预期。与2022年相比,当前美国总需求整体偏弱,超级核心通胀仍处于相对温和区间,美联储政策利率也处于限制性水平,因此短期内全面再通胀的风险仍相对可控。

若本轮油价冲击更多是一次性冲击,而非持续性的供给扰动,则未来几个月美国CPI环比中枢或重新回到0.3%附近,对应CPI同比大致在3.5%附近震荡。这意味着,3月CPI的明显上冲更可能是能源价格阶段性抬升对headline通胀的扰动,而不必然演化为新一轮全面再通胀。但如果美伊局势再度失控,油价进一步飙升,并带动更广泛分项和通胀预期同步上行,则美国通胀路径可能重新向上偏离,甚至不排除出现类似1970年代“油价冲击—通胀抬升—政策受限”的滞胀风险。

从美联储沟通口径看,3月CPI并未实质改变其政策基线。“美联储传声筒”Timiraos指出,3月核心CPI环比0.196%,略低于预期,但单月数据不足以改变整体判断;对美联储而言,一次性的能源价格冲击通常不会直接触发政策回应,关键仍在于后续是否出现更广泛的成本传导,以及居民通胀预期是否被重新抬升。当前美联储更希望看到能源价格回落,并进一步确认关税传导效应趋于结束。不过,需要警惕的是,机票、运输等能源相关分项的影响可能仍在后方,若燃料、关税或其他成本推动因素继续向核心部门扩散,则美联储的观望立场也可能面临更大压力。

美股方面,对美股谨慎乐观。伊朗、美国以及两国盟友已经同意立即在包括黎巴嫩在内的所有地区停火。伊朗同日公布了10项停战条款主要内容。基准情形下战争在一个月内趋缓。虽然不排除后续谈判仍有波折,但美国和伊朗陷入持久战不符合两国的利益。从月度的维度看,预计美股回落后有所修复。

美债方面,预计在美伊局势缓和的基础上,美国长债收益率先下行再上行,波动区间可能在4.0%-4.4%。此前伊朗封锁霍尔木兹海峡,油价上行,市场交易滞胀和联储加息,美债收益率上行,随着美伊局势缓和,10年期美债收益率大幅回落,但由于油价抬升短期对美国通胀冲击较强,叠加此前公布的美国非农数据较强,10年期美债收益率难以突破前低。在中东局势降温后,预计长端美债收益率重新交易美国经济基本面,在一季度美国财政扩张、2025年三次降息后,预计美国经济增长不弱,且战争后油价中枢可能抬升,美债收益率有一定上行压力。

表1:美国CPI环比及分项数据

数据来源:Wind,鑫元基金

数据来源:Wind,鑫元基金——免责声明——

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

Powered by 寰亚国际娱乐平台最新 @2013-2022 RSS地图 HTML地图

Copyright Powered by365建站 © 2013-2024