发布日期:2025-11-21 15:17 点击次数:111

(来源:源理探究)

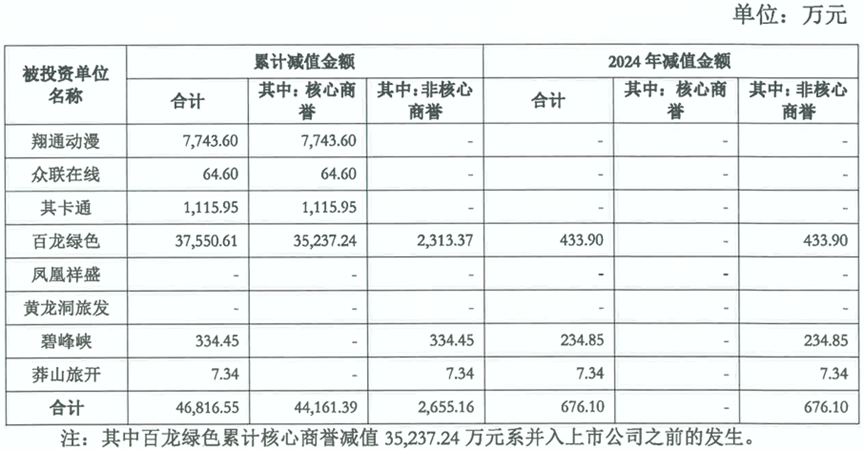

2、关于商誉减值。年报显示,公司商誉期初余额为9.9亿元,主要系收购北京百龙绿色科技企业有限公司(以下简称百龙绿色)、雅安祥源碧峰峡旅游有限公司(以下简称碧峰峡)、厦门翔通动漫有限公司等形成。2024年9月公司收购宜章莽山景区旅游开发有限公司(以下简称莽山旅开)64%的股权,形成商誉2亿元,当期即计提减值7.3万元。此外,本期对百龙绿色、碧峰峡分别计提商誉减值准备433.9万元和234.9万元。2024年百龙绿色实现扣除非经常性损益后的归母净利润10797.91万元,达到业绩承诺金额的111.62%。

请公司补充披露:结合商誉减值计提方法、参数选取的依据及计算过程等,说明本期商誉减值准备计提的准确性,并说明百龙绿色超额完成业绩承诺,仍计提商誉减值准备的原因及合理性,前期业绩承诺金额是否合理,是否能够充分保障上市公司及中小投资者利益;

问题回复:

一、本期商誉减值准备计提的准确性说明

根据《企业会计准则第8号——资产减值》相关规定,对于由企业合并形成的商誉,无论其是否存在减值迹象,会计主体均需在每年年度终了时实施强制性减值测试。当其他资产存在减值迹象时,会计主体应当及时进行减值评估,并按照会计准则要求合理测算可收回金额。

公司期末对与商誉相关的各资产组进行了减值测试,公司在执行商誉减值测试时,将合并报表确认的商誉及对应少数股东权益的商誉全额纳入资产组账面价值范围,确保资产组账面价值完整反映合并经济实质。在此基础上,将调整后的含商誉资产组账面价值与其可收回金额进行比较,以确定各资产组(包括商誉)是否发生了减值。

1.本期商誉评估方法的选择

根据《企业会计准则第8号——资产减值》第六条的规范要求,可收回金额的计量需严格遵循“公允价值减去处置费用后的净额”与“资产预计未来现金流量的现值”的孰高原则。在实务操作中,一方面运用收益法对商誉相关资产组组合的未来现金流量现值进行动态折现测算,另一方面采用成本法评估资产组公允价值并扣除处置费用,最终选取两项估值结果中的较高值作为可收回金额的计量基准,与包含商誉的资产组账面价值比较,确定商誉减值金额。

评估基准日,资产组运营正常,短期内没有将包含商誉的相关资产组出售的计划。本次评估首先估算资产组预计未来现金流量的现值。当预计未来现金流量的现值估算结果低于资产组账面值时,再估算资产组的公允价值减去处置费用后的净额,并按照两者之间较高者确定包含商誉的相关资产组可收回金额。

2.本期商誉资产组主要参数的确定依据及方法(略)

二、百龙绿色本期计提商誉减值准备的原因及合理性

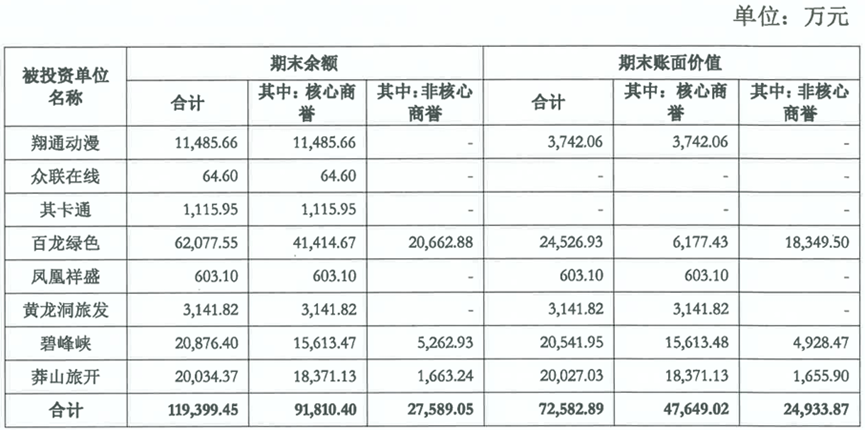

公司截止2024年期末现有商誉价值的具体明细如下:

截止2024年末公司现有商誉减值情况如下:

如上表所示,公司2024年商誉期末余额119,399.45万元,2024年当前减值676.10万元,累计减值46,816.55万元,期末价值72,582.89万元。

公司的商誉分为核心商誉和非核心商誉,2024年商誉减值金额均是百龙绿色、碧峰峡、莽山旅开的非核心商誉部分减值。

根据《上市公司执行企业会计准则案例解析》(2020)案例3-10非同一控制下企业合并的合并财务报表是否考虑评估增值部分的递延所得税这一案例解析给出的指引要求,在企业合并交易中,如果该项交易使得相关资产或负债的账面价值发生变化从而与计税基础产生差异,则必然产生后续所得税影响,因此需要在交易发生时确认该所得税影响。

公司商誉中的核心商誉是指企业在合并中所获得的超出被购买企业净资产公允价值的部分,与被购买方的品牌价值、客户关系和市场地位等能够未来带来超额利润相关,因此该部分商誉与被购买方的业绩情况及未来预期关联性较强。

非核心商誉是根据合并日被购买方资产评估增值部分因税会差异而确认的递延所得税负债形成,该部分商誉的可收回金额实质上即为减少的未来所得税费用金额,通常与可辨认资产或负债的计税基础相关,且不直接反映企业的经营能力或市场优势;因在合并日,被收购标的的资产评估增值的金额、资产未来可使用期限均已确定,合并日后该资产增值部分每期的折旧或摊销金额也是基本确定的,所以因该资产评估增值形成的商誉会随着该资产的折旧摊销对应将递延所得税负债转回,其可减少未来所得税费用的金额亦随之减少,从而导致其可收回金额小于账面价值,因此会逐步就各期转回的递延所得税负债计提同等金额的商誉减值,所以非核心商誉的减值与否和被收购标的在当期或未来的业绩完成情况无必然关系。

另外需要说明的是,非核心商誉的减值产生的结果实质为资产项和负债项的同时减少,对当期归母净利润不构成影响。

2022年9月公司以发行股份方式购买祥源旅开持有的百龙绿色100%股权,属于同一控制下企业合并。在合并日,祥源旅开因收购百龙绿色资产组所形成的商誉包括两部分:一部分为因收购对价超过被购买方可辨认净资产公允价值的份额而确认的核心商誉4.14亿元;另一部分为因资产评估增值形成递延所得税负债而确认的非核心商誉2.07亿元。其中,非核心商誉在后续年度相应暂时性差异消失递延所得税负债转回时对应计提相应金额的减值准备,核心商誉通过减值测试确认其每会计期末的减值金额。

2024年百龙绿色经审计的扣除非经常性损益后归属于母公司所有者的净利润为10,797.91万元,承诺业绩为9,674.17万元,超额完成当年度业绩承诺;经过中联资产评估集团有限公司对2024年12月31日百龙绿色资产组的专项评估测试,百龙绿色与商誉相关的资产组与核心商誉之和为90,433.86万元,与商誉相关资产组在评估基准日可收回金额不低于123,988.78万元,无减值迹象。

公司结合业绩承诺的完成情况、专业评估机构的评估结论以及管理层对未来可预测期间的市场行情、经营情况以及未来上下游客户情况、与对手的竞争情况等综合分析认为百龙绿色资产组2024年度核心商誉未发生减值。公司对百龙绿色资产组非核心商誉根据合并日资产评估增值的部分按期折旧、摊销导致暂时性差异消失递延所得税负债转回对应计提相应金额的减值准备433.90万元。

因此,本期百龙绿色资产组计提的非核心商誉计提减值准备433.90万元与其超额完成业绩承诺无必然关系,其计提原因及依据是充分合理的。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

Powered by 寰亚国际娱乐平台最新 @2013-2022 RSS地图 HTML地图

Copyright Powered by365建站 © 2013-2024